购物车

购物车 个人中心

个人中心

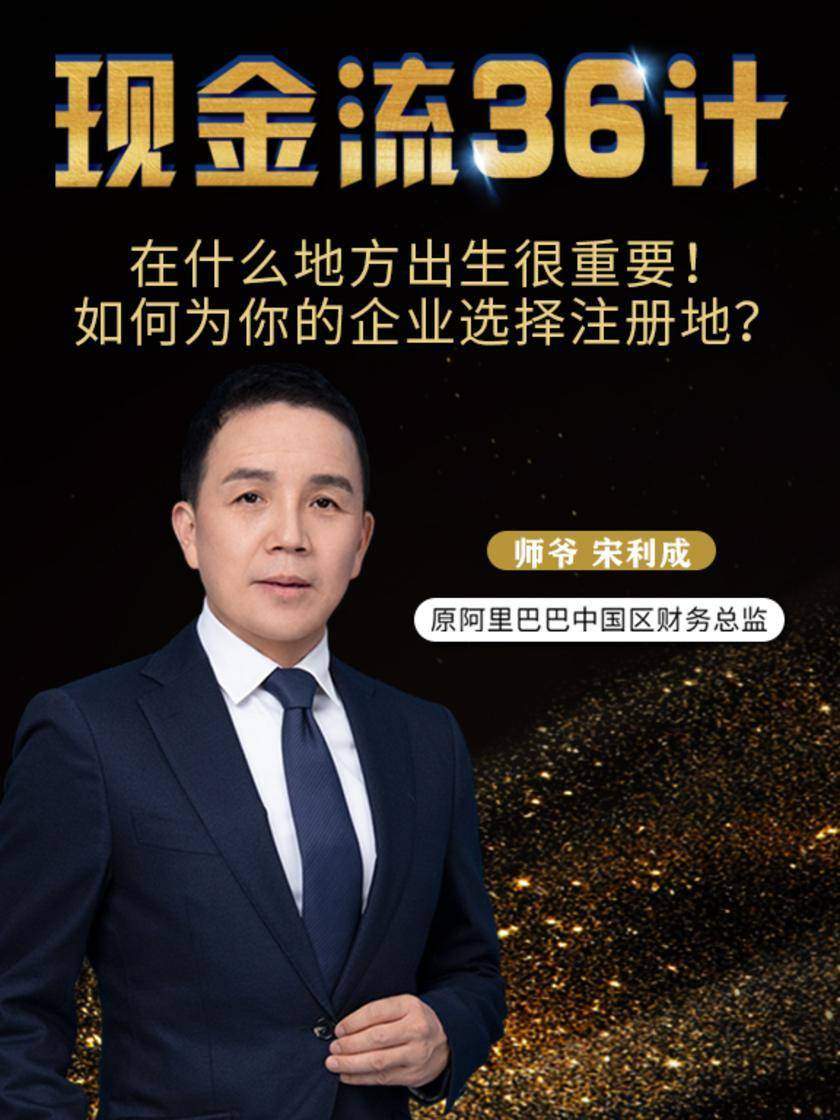

第6集 在什么地方出生很重要!如何为你的企业选择注册地?(此商品为视频课程)

¥7.65

现金流是企业的“血液”,没有利润的企业不一定会马上倒下,但没有现金流的企业一夜之间就可能倒塌。 本课程详解企业的整体运作、财务管理、税务筹划、融资及投资、公司股权架构、股权涉税问题等从而帮助中小型企业完成税务合规化,实现企业现金流控税,提升企业自身免疫力。 【你将收获】 1.规避经营风险的方法:企业注册资金的选择、经营范围如何确定,商业模式如何选择 2.税务筹划实操案例解析:税务筹划,合理合法节税的实操方法 3.提高现金流运作方法: 公司裂变降低企业税负的实操经验分享 【适合人群】 1.中小企业老板 2.财务总监、税务总监 8.创业者

新个税轻松学

¥43.90

大学刚毕业的主人公梁小明,初涉职场,对税务知识特别茫然,在安总的精心培养和自己的努力下,一步步从税务“小白”始成长。他以一颗钻研之心,历经职场风风雨雨,终于羽化成蝶,成为一名精通税务知识的精英。 他的工作经历,是大多数会计成长的缩影。有过刚职场的糗事、有过沉迷于税法而被同事调侃的趣事、有过经历稽查的惊心动魄、有过粗心大意被安总的警醒,有过快乐、有过悲伤、有过感动、有过迷茫。作为读者,我们可以从他的故事中轻松地学到新个人所得税法的政策内容,各类收如工资、薪金、社保费等应纳税额的计算方法,个人所得税的申报、筹划技巧等,涉及新个人所得税知识、计算、操作和政策法规层面的相关知识,帮助我们轻而易举地应对个人所得税认识和操作层面的难题。 让我们一起跟着主人公去经历他的酸甜苦辣,相信在“润物无声”的阅读中,定能快速掌握个人所得税的基本知识和筹划技巧,成为个人所得税方面的行家里手。

纳税实务(附微课视频 第4版)

¥22.50

本书将税法的理论和实务有机地融合在一起,以新的税收法律、法规为依据,系统地介绍了增值税、消费税、企业所得税、个人所得税等税种的基础知识、纳税申报相关知识及技巧。本书以工作过程为导向,采用项目教学的方式组织内容,每个项目均来源于企业的典型案例。全书包括9个项目,每个项目均由以下内容构成:项目引(提出任务)、相关知识(完成任务需要掌握的理论知识)、项目实施(完成任务)、项目小结、练习与实训。

小企业会计(2019年版)

¥99.00

以《小企业会计准则》为主线,紧密结合*税收政策,从税务人员学习会计知识的视角出发,详解会计实务,为税务干部提供初级会计知识。

12366热点问答⑥

¥8.80

本书由国家税务总局纳税服务司编写,内容来源于12366纳税服务热线受理的减税降费热、难问题,旨在为纳税人关注的税收热、难问题,提供准确、权威的答复,是纳税人了解减税降费税收政策、12366坐席人员答疑解惑的常备图书。

避税2:中国唯一可行的“都江堰”节税模式(新税法升级版)

¥24.99

33分钟,如何创造节税33亿的奇迹?李冰如何找到修建都江堰的灵感?都江堰与企业节税有什么关系?答案尽在本书中……本书以通俗的形式,讲述了三个方面的内容:*,四川古时候水灾情况和李冰修建都江堰的过程。第二,节税专家郑仪受都江堰启发创造“节税工程”的过程。第三,节税工程的理论体系和方法体系,包括“内江外江,化整为零”、“大江小江,形式并存”、“鱼嘴劈江,四六分水”、“深淘低作,飞沙扬金”等。

避税:无限接近但不逾越(新税法升级版)

¥24.99

本书上篇揭示了一个非常完善的“避税防火墙”。该避税实例,从纳税人的角度详细介绍了“避税防火墙”的修造过程。通过讲解,使税收征管人员有了一种亲身经历的感觉,为他们寻找更多的突破口提供了很大帮助。 本书下篇讲述了一种新的节税方法——节税工程。该方法和“避税防火墙”正好相反,它是一个经济实体上上下下齐心协力才能实现的一项大工程。其内容包括:节税工程的“方法论、“两大基石”、“三大手段”,以及实施步骤。*后还分别介绍了基于企业生命周期的节税工程和基于企业经营流程闭合环的节税工程。 避税或逃税是违法的,而节税工程却是合法的。 作为重要的阳光节税工具,节税工程自诞生以来,就备受争议,若正面使用它,就是合法节税,反之,它就成了避税或逃税的有力助手。作为读者要从正面去应用它,走阳光节税之路。

增值税制度与操作实务

¥32.40

本书根据2008 年修订通过、2009 年1 月1 日起施行的《中华人民共和国增值税暂行条例》和《中华人民共和国增值税暂行条例实施细则》编写,旨在帮助广大的纳税人以及注册税务师等财税从业人员快捷、完整、方便地查阅和掌握增值税制度及操作实务,及时了解*政策变化,更好地运用优惠政策,提高纳税水平。

营业税制度与操作实务

¥32.40

本书旨在帮助广大的纳税人以及注册税务师等财税从业人员快捷、完整、方便地查阅和掌握营业税制度及操作实务,及时了解*政策变化,更好地执行和运用税收优惠政策,提高纳税水平。

资源税、财产税、行为税制度与操作实务

¥15.14

本书旨在帮助广大的纳税人、注册税务师等财税从业人员快捷、完整、方便地查阅地方税的有关制度及操作实务,及时了解*政策变化,更好地运用税收优惠政策。

税收筹划教程

¥17.40

本书紧密结合我国社会主义市场经济改革与发展实际,吸收近年来税收筹划研究的*成果,全面阐述了税收筹划的理论和实务,内容新颖,体例独特,案例丰富,实用性强。全书共分八章:税收筹划的基本理论;税收筹划的方法和流程;流转税的税收筹划;所得税的税收筹划;其他税种的税收筹划;企业生命周期的税收筹划;跨国税收筹划;税收筹划综合案例。

税务筹划理论研究——多角度透视

¥36.12

本书是对税务筹划进行理论研究的专著,以规范研究为主,采用演绎、归纳、伦理和经济学等研究方法,力求使方法服从内容,将内容阐述清晰。 首先,在阐述了税务筹划的产生与发展后,对税务筹划的学科定位及其与财务会计、税务会计、财务管理的关系进行了界定,分析了税务筹划的动因与诱因;初步构建了税务筹划的环境、目标与原则、意义与特点、前提与原理、基本手段等层次和因素的理论结构体系。然后,在对国内外税务筹划研究进行回顾与综述的基础上,从产权框架下的税务筹划研究、税务筹划的治理模式、基于契约理论的企业税务筹划、资本弱化规则下的企业税务筹划、税收成本与非税成本、税务筹划中的隐性税收、税务筹划外包质量控制、税务筹划风险评价等多角度,对税务筹划进行理论分析。

让百万税务人以你们为骄傲——首批全国税务领军人才培养纪实

¥31.47

本书记录了首批全国税务领军人才培养工作这项工程的全过程,集中展示了领军人才的各项成果,有利于成果的转化与利用,更能激发系统内外有志之士投身于领军人才选拔的热情和动力。全书内容包括领军人才培养工作启动和初始阶段总局领导讲话、政策文件、新闻报道、学员入学之初的所思所感;学员撰写的各种专业文章、学习方法探讨,读书笔记,描述学习生活的诗歌散文,活动报道,等等。

税收优惠政策指南

¥7.79

本书旨在帮助广大的纳税人、税务干部以及注册税务师等财税从业人员快捷、完整、方便地查阅我国现行有效的税收优惠政策,及时了解*政策变化,更好地运用税收优惠政策。本书导论部分详细介绍了税收优惠的有关知识,第1 篇和第2 篇分别分行业、分地区对我国现行有效的税收优惠政策进行了系统整理和分类,第3 篇对企业重组改制税收优惠政策进行了专题介绍。

企业纳税方法·技巧·策略

¥37.81

本书以我国*税收法律、法规为依据,从企业实际出发,对企业会计应掌握的税务知识进行了系统的阐述:篇介绍了税法知识、应纳税额计算、涉税会计处理、增值税和企业所得税的纳税申报;第二篇针对企业经营的各个环节及经营所涉及的税种以案例的形式全面地介绍了各种行之有效的纳税筹划方法;第三篇在系统全面地介绍税务稽查方式和方法的基础上,提出了企业配合税务稽查,赢得税务机关信任,建立良好征纳环境的方法;第四篇针对企业涉税活动程序和在涉税过程中遇到的税务争议问题,提出了具体的解决办法,以提高企业办税工作效率。 本书体系完整,内容充实,覆盖面广,行文简洁易懂,始终站在企业财会人员的角度阐述涉税问题,针对性、实用性强,有利于读者的理解,是会计人员日常的工作手册,可作为会计人员提高涉税业务水平的指导用书。

企业纳税实务实训教程

¥22.80

随着社会经济的发展,高等教育的目标越来越偏向于“职业化”和“岗位化”。而目前企业涉税业务的复杂多样化的发展趋势,势必要求企业涉税业务岗位具备扎实的理论知识和实操能力。为加强对学生实际动手操作能力的培养,改革目前税收实务课程教学中学生仅仅学习一些凌乱的法规、做几道税法的题目,而对企业涉税业务的实际操作没有感性认识的现状,也配合目前我们提倡的“理实一体化”教学理念,特编写一本高度仿真的实操性极高的涉税业务实训教材——《企业纳税实务实训教程》。

财政学

¥19.80

20世纪以来,世界经济活动中的一个重要特点就是政府在资源配置和收入分配中起着越来越重要的作用。这一趋势不仅在发达国家,而且也在发展中国家明显地表现出来。政府直接和间接地涉入资源的配置、收入的分配与经济的调节之中。毫无疑问,政府已经愈益成为除市场和企业之外的又一种在经济运行中占据着重要地位的经济制度。所以,财政学,又称公共经济学、公共部门经济学或政府经济学,就日益成为当代经济学中的一个极其重要而发展快速的分支学科。

税收筹划论:前沿理论与实证研究

¥15.62

《税收筹划论:前沿理论与实证研究》将税收筹划的研究视野拓展到经济学、法学和管理学领域,从战略管理、契约理论、产权理论、法律规制、博弈论等视角重构税收筹划的理论框架。此外还对税收筹划意愿的影响因素、产权安排与税收负担的关系、产权性质与税收筹划行为的相关性、盈余管理与企业所得税税负的关系等论题进行初评研究,从不同角度检验税收筹划的影响因素及其内在规律。

优化税制结构研究

¥23.40

中国人民大学中国财政金融政策研究中心的系列研究报告集合了中心专家研究成果的精粹,内容涵盖了财政货币政策、农村金融改革、风险投资、财政管理与经济发展、公共财政框架的设计、商业银行治理结构、资本市场开放等诸多重大现实问题,相信它的出版可以推动契合我国特点的现代财政金融理论发展,并促进国内学科体系的进一步完善。 本书在系统阐述税制结构优化目标的基础上,分析了纳税人行为、税收环境等对税制结构选择的影响,根据不同经济理论分析了如何科学地选择课税点,以形成科学合理的税制结构,分析了税制结构与经济运行的相互关系,着重分析了税收负担与税制结构的相关性,并对发达国家与发展中国家的税制结构安排进行了比较分析,在对我国税制结构及其存在问题进行分析的基础上,对我国在新一轮税制改革中如何形成科学合理的税制结构提出了具体建议。

纳税新手成长手记

¥13.58

本书通过讲述一个刚刚毕业的职场新人跟着“老会计”学习税务知识的过程,将会计的日常工作以小故事的方式融入每一件具体事例中,使读者可以跟着“我”一步一个脚印地一起学习、一起面对新手可能遇到的问题,一起想办法解决,从而提高自己的专业水平,直到成为一 名合格的财务人员。 全书理论结合实践,配有大量的实例与插图,并添加了一些纳税小技巧,使读者在看故事的过程中便掌握了纳税知识。另外,本书还介绍了人们关心的“房子”和“车子”的涉税、计税及交税问题,适合广大读者阅读参考。

“一带一路”税收服务文集

¥38.00

本书是中国税务学会为响应“一带一路”倡议,自2015年起,先后在北京、新疆和福建等地为“走出去”企业了解国家税收制度和政策,提供防范税务风险公益性咨询服务的成果之一。为总结和推广“一带一路”税收服务研究成果,将三年来由中国税务学会组织的研讨会论文、宣讲会相关报告和会议资料汇编成书。本书分为三个部分:“一带一路”倡议涉税问题研究、“海上丝绸之路”税收学术研究、“一带一路”部分重点沿线国家税制介绍。